私こと、このサイトの運営者はこの3月末で長年勤めてきた仕事を辞めてフリーとなった。

妻は継続してフルタイムで働いている。

つまり、夫が退職して収入が一時的になくなった。妻はフルタイムで働いている。その妻の勤務先に提出する「給与所得者の扶養控除等申告書」の書き方についてである。

収入が少ない配偶者がいた場合、配偶者控除(または配偶者特別控除)の適用を受けて、一定金額の所得控除が受けられる(所得税が減税になる)。

私たちは、これまでは共働きで子供もなく扶養控除等は全くなかったのだが、私の収入が一気になくなったので妻の方の所得税で控除の対象になる可能性があるわけだ。

間違いのないよう慎重に手続きしたいものだ。

ネットで情報を検索してみると、妻が退職した場合についての例は多数見つかるのだが、夫が退職した場合というのはまず見あたらない。

働き方改革だなんだといっている割に世の中まだこの程度...

まあ、「妻」を「夫」に置き換えて読めばいいだけだが、妻の給与実績がパート勤め等を想定していたりしていていまひとつピンとこないものが多い。また、税制の制度が今年30年から変わった部分もあり、それに対応していない古い情報も多く、なかなか混乱した。

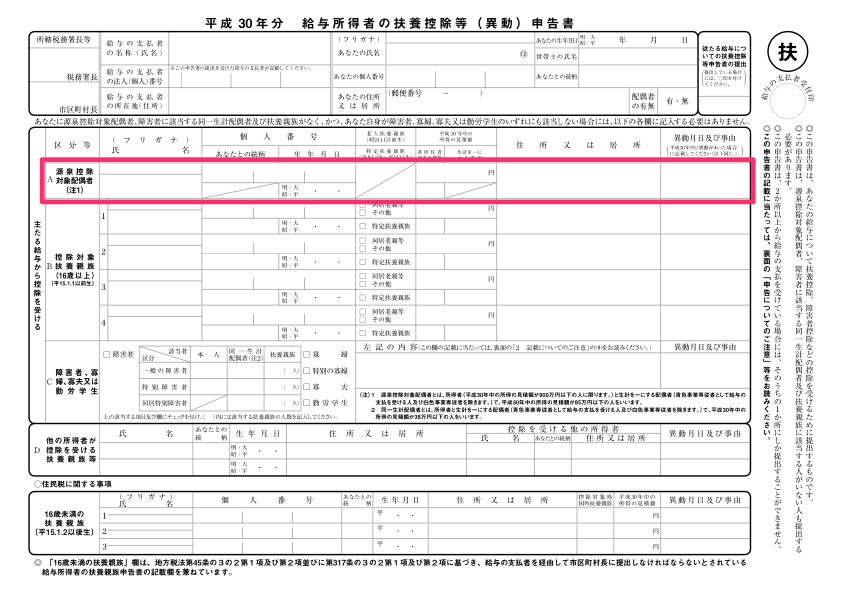

源泉控除対象配偶者とは

私の場合のように、いままでそれなりの収入のあったものが一気に収入がなくなった場合、新たに記入が必要になる可能性があるのは「A源泉控除対象配偶者」の欄である。

この欄は、前年平成29年分まででは「控除対象配偶者」という記入欄になっていて、配偶者控除の要件に当てはまる場合にはそこに記入すればよかったのだが、平成30年分からは「源泉控除対象配偶者」という欄に変わっている。

平成30年分から配偶者控除の仕組みがより複雑になったため、配偶者控除の適用を受けるためにはこの申告書とは別に「給与所得者の配偶者控除等申告書」に記入することになったのだ。

また、配偶者特別控除についても、従来「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」という様式で保険料控除と合わせて申告していたものが、上記の「給与所得者の配偶者控除等申告書」に統合されることになった。

いずれにせよ、平成30年分からのこの「源泉控除対象配偶者」欄への記入は、配偶者控除および配偶者特別控除の申告とは別の意味を持つ。

では、いったいこの「源泉控除対象配偶者」とは何かというと、これに当てはまる場合、「扶養親族等」の一人としてカウントされることになる。

「扶養親族等」としてカウントされると何かが変わるのかといえば、毎月の(日給なら毎日の)給料から源泉徴収(いわゆる天引き)される税額が変わってくるのである。

つまり「源泉控除対象配偶者」の欄に記入するということは、毎月の(または毎日の)給料から引かれる税金が安くなるということなのだ。

どういうしくみかというと、毎月の(または毎日の)源泉徴収税額を算出するためには「源泉徴収税額表」というものが用いられるのであるが、その表のなかでこの「扶養親族等の数」が意味を持ってくるのだ。

源泉徴収税額表とは

「源泉徴収税額表」は(→国税庁:平成30年分源泉徴収税額表)、毎月(または毎日)源泉徴収する税額を算出するために用いるもので、ざっくり言って扶養親族等の数が増えるほど税額が安くなるようになっている。

ただ、これで算出される税額は概算であって、正確な税額は最終的に1年間の所得、各種控除、諸々を計算して年末調整および確定申告して確定する訳だが、とりあえず月々の(日々の)税額については、この表に基づいて天引きしますよ。ということなのだ。

国税庁のWebサイトからリンクしている資料「配偶者控除及び配偶者特別控除の見直しに関するFAQ」の7ページに次のように書いてある。

源泉控除対象配偶者に該当しない配偶者が控除対象配偶者に該当する場合の配偶者控除又は配偶者特別控除については、毎月(毎日)の源泉徴収税額の計算では考慮されません が、年末調整により適用を受けることができます。

なので、とりあえず正しく記入せねばなるまい。

源泉控除対象配偶者の要件

さて、その源泉控除対象配偶者に当てはまる場合の条件である。これは既出の資料の3ページにある。

「源泉控除対象配偶者」とは、給与所得者(合計所得金額の見積額が 900 万円(給与所得だけの場合の給与等の収入金額が 1,120 万円)以下の人に限ります。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額の見積額が 85 万円(給与所得だけの場合の給与等の収入金額が 150 万円)以下の人をいいます。

まず、給与所得者本人の所得が900万以下であること。それを超えている場合は対象にならないのでここで終了である。

(ただ上で述べたように「配偶者控除(および配偶者特別控除)」の要件はこれとは別で、1,000万円まで対象になるので、そちらの方の確認を忘れないように)

給与所得者本人の条件が当てはまっていれば、次は配偶者の所得の確認である。

確認すると言っても、合計所得の見積額が85万円を超えていれば(収入が給与等だけの場合は給与等の収入が150万円を超えていれば)要件に当てはまらないですよと説明されているので、給与等の収入が150万円を超えているならそれでもう当てはまらない。

ちなみに、自分の給与収入で給与所得はいくらになるのか?は、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)で求めることができる。

ただ、この国税庁のリンク先の表は、ものすごく見づらいので、私が作り直したのが先の投稿の表なので参考まで→「年末調整等のための給与所得控除後の給与等の金額の表」

あるいはJavaScriptが許可されているブラウザなら、国税庁のWebサイトの「給与収入の合計額(平成29年分以降)」で計算することができる。

なのだけれど、今回の目的ではそこで調べるまでもない。

次に、給与収入が150万円を超えていなかった場合で、給与以外に所得がある場合だ。

所得の区分には次の10種類がある。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

これらの中で今回特に留意すべきは「退職所得」だろう。

退職所得

退職所得の金額=(収入金額-退職所得控除額)×1/2

退職所得控除額については以下の通り。

退職所得控除額

・勤続年数が20年以下の退職所得控除額

40万円×勤続年数(最低80万円)

・勤続年数が20年以上の退職所得控除額

70万円×(勤続年数-20年)+800万円

これらを合計して85万円を超えていなければ記入できることになる。

いやあ、これだけのことを理解するのに3日かかった。最初に述べたように、古い情報や、中には間違った情報もあったりで、疲れました。

以上、誰かのお役に立てば。